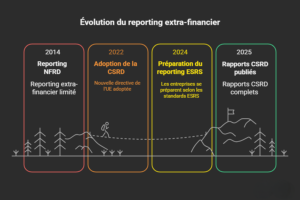

2025 marque un tournant : les premiers rapports conformes à la CSRD sont publiés. Mais sont-ils réellement lisibles, transparents et utiles ? Nous en avons retenu trois pour cette analyse, afin de donner un exemple de rapport CSRD et d’en tirer des enseignements pratiques.

Adoptée en 2022, la directive européenne CSRD (Corporate Sustainability Reporting Directive) impose aux entreprises de publier un rapport de durabilité répondant à des standards communs (ESRS). L’objectif : rendre les informations comparables, fiables et vérifiables, en intégrant le principe de double matérialité — c’est-à-dire évaluer à la fois l’impact des activités de l’entreprise sur la société et l’environnement, et l’impact des enjeux extra-financiers sur la performance de l’entreprise elle-même. Un enjeu qui dépasse la simple conformité : il touche directement à la communication RSE & CSRD.

En 2025, les premiers rapports conformes voient le jour. Nous en avons retenu trois pour cette analyse :

-

BPCE, groupe bancaire et assurantiel français, qui publie son premier rapport de durabilité « aligné CSRD ».

-

Generali France, acteur majeur de l’assurance, qui met à jour sa matrice de double matérialité et articule sa stratégie 2027 autour de la durabilité.

-

Maersk, géant danois de la logistique maritime, pionnier de l’intégration des données financières et extra-financières dans un rapport unique.

Nous allons confronter ces trois rapports pour comprendre ce qu’ils révèlent des forces et faiblesses des premiers exercices CSRD : comparer ces trois rapports sous l’angle de la lisibilité, de la transparence et de la cohérence, afin de dégager des bonnes pratiques (et des écueils à éviter) pour les entreprises qui devront, à leur tour, publier leur rapport CSRD dès 2026–2027.

Méthodologie de comparaison des rapports CSRD

Comparer des exemples de rapports CSRD publiés par des groupes internationaux n’est pas un exercice d’audit, mais une analyse éditoriale. Pour cette étude, nous avons retenu cinq critères essentiels pour juger de la qualité et de l’efficacité des premiers rapports conformes à la CSRD :

-

Lisibilité : la capacité du rapport à être compris par un lecteur non spécialiste, grâce à la clarté du texte, l’usage d’infographies et la structuration des données.

-

Transparence : la précision des informations publiées, la mise en évidence des limites méthodologiques et la sincérité de la démarche.

-

Cohérence avec les ESRS : l’alignement entre la structure du rapport et les normes européennes de reporting.

-

Double matérialité : la qualité de l’analyse des impacts de l’entreprise sur la société/environnement, et inversement, des enjeux extra-financiers sur sa performance.

-

Clarté pour les parties prenantes : la capacité à rendre le rapport utile et pertinent pour ses différents lecteurs (investisseurs, clients, collaborateurs, société civile).

Les sources de cette comparaison sont exclusivement les rapports publics 2024 publiés en 2025 par BPCE, Generali France et Maersk. L’analyse porte principalement sur leurs sections centrales (présentation stratégique, matrice de matérialité, indicateurs environnementaux et sociaux).

Enfin, il faut souligner les limites de cet exercice : il s’agit d’une analyse qualitative et exploratoire, centrée sur la forme et la cohérence du reporting. Elle ne constitue pas une vérification d’audit externe ni une certification réglementaire.

Étude de cas n°1 : le rapport CSRD 2024 du Groupe BPCE

Le Groupe BPCE a publié en mars 2025 son premier rapport de durabilité 2024 en conformité avec la CSRD. C’est l’un des rares rapports français à revendiquer explicitement l’alignement avec les nouveaux standards européens.

Les atout du rapport de durabilité de la BPCE

Le document impressionne par son ampleur : plus de 700 indicateurs CSRD, allant des données climatiques aux indicateurs de durabilité sociaux y sont intégrés, couvrant l’ensemble des dimensions prévues par les ESRS. L’analyse de la double matérialité occupe une place centrale et illustre un réel effort méthodologique pour identifier les impacts significatifs du groupe, tant sur la société et l’environnement que sur sa propre performance. BPCE met également en avant un travail de gouvernance robuste : implication de la direction générale, dialogue élargi avec les parties prenantes, intégration des enjeux de durabilité dans la stratégie « Vision 2030 ». Le rapport ne se contente pas d’empiler des indicateurs : il met en évidence la cohérence entre les engagements du groupe (transition climatique, inclusion financière, financement de l’économie réelle) et les standards européens. Enfin, l’adossement à une logique d’auditabilité renforce sa crédibilité : le rapport est construit pour être vérifiable, ce qui en fait une référence méthodologique pour les autres acteurs bancaires et assurantiels qui s’apprêtent à franchir le cap de la CSRD.

Les limites du reporting CSRD de la BPCE

La densité du rapport — plus de 300 pages — en fait un outil redoutablement complet pour les auditeurs et analystes, mais difficilement exploitable pour d’autres parties prenantes. Le rapport de durabilité est avant tout un document réglementaire destiné à être audité, avec des standards comparables aux rapports financiers. Sa fonction première est donc la conformité, pas la communication grand public. Mais la directive insiste aussi sur l’idée que les informations doivent être utiles pour toutes les parties prenantes (investisseurs, régulateurs, clients institutionnels, collaborateurs, société civile). Autrement dit, ce n’est pas une brochure marketing, mais ce n’est pas non plus censé être un document illisible. La surcharge d’informations, si elle garantit la conformité, nuit à la lisibilité et limite l’appropriation du rapport par un public non spécialiste.

Enseignement pour la conformité CSRD

Le cas BPCE illustre parfaitement le dilemme auquel seront confrontées de nombreuses entreprises : comment conjuguer rigueur réglementaire et lisibilité pédagogique ? Le rapport démontre qu’il est possible d’atteindre un haut niveau de transparence et de conformité, mais rappelle aussi qu’un document trop dense risque de décourager ses parties prenantes. La véritable valeur ajoutée résidera, à l’avenir, dans la capacité à transformer cette masse de données en un récit clair et compréhensible.

Étude de cas n°2 : le rapport CSRD 2024 de Generali France

En 2025, Generali France publie son rapport de développement durable 2024, dans un contexte de transition stratégique marqué par la clôture du plan Performance 2024 et le lancement du plan Boost 2027. L’assureur y réaffirme sa volonté de devenir un « champion de la durabilité » et met en avant une approche structurée de la double matérialité.

Atouts du rapport CSRD de Generali

Le rapport se distingue par l’articulation claire entre indicateurs CSRD et indicateurs de durabilité : la feuille de route 2027 intègre la durabilité comme l’un des leviers majeurs de croissance et d’impact. La matrice de double matérialité a été révisée pour répondre aux exigences de la CSRD, avec un effort pour mettre en évidence les sujets les plus critiques (transition climatique, transformations du monde du travail, enjeux démographiques). Generali insiste également sur les enjeux sociaux : l’égalité femmes-hommes (score de 93/100 à l’index égalité professionnelle), l’inclusion et la diversité sont présentées comme des piliers de la performance durable. Enfin, le rapport souligne la cohérence entre les engagements de l’entreprise (investissements responsables, prévention, accompagnement des clients) et la stratégie globale du groupe, ce qui renforce la crédibilité de son positionnement.

Limites de la communication extra-financière de Generali

Le ton adopté reste très institutionnel, avec une communication qui peut paraître « corporate » et descendante. Le document, bien qu’exhaustif, manque d’outils visuels (infographies, schémas explicatifs, storytelling incarné) pour vulgariser des enjeux souvent complexes. Cela limite la lisibilité pour des publics non spécialistes et réduit la portée pédagogique du rapport, alors même que la directive CSRD incite à rendre l’information utile pour l’ensemble des parties prenantes.

Enseignement pour améliorer la transparence CSRD

L’exemple de Generali montre comment une entreprise peut intégrer la durabilité au cœur de sa stratégie d’entreprise et en faire un levier de transformation. Mais il révèle aussi une limite : un récit trop institutionnel, qui privilégie la conformité et la démonstration de sérieux au détriment d’une narration claire et accessible. L’enjeu, pour Generali comme pour d’autres grands groupes, sera de trouver un équilibre entre rigueur réglementaire et pédagogie, afin que la durabilité ne reste pas un discours mais devienne un langage partagé par tous.

Chaque rapport est unique. Je peux vous aider à structurer le vôtre selon vos parties prenantes.

Étude de cas n°3 : le rapport CSRD 2024 de Maersk

Le groupe Maersk, leader mondial du transport maritime et de la logistique, a publié en 2025 son Annual Report 2024, combinant dans un même document données financières et rapport de durabilité. Cette intégration illustre la volonté de traiter les enjeux ESG au même niveau que les résultats économiques, et positionne Maersk comme l’un des pionniers de l’approche CSRD.

Atouts du rapport de durabilité intégré de Maersk

L’un des points forts majeurs est l’intégration complète : les indicateurs CSRD financiers et extra-financiers apparaissent côte à côte, traduisant une vision unifiée de la performance. Maersk fournit des données détaillées et auditées sur ses émissions de gaz à effet de serre, des indicateurs de durabilité, avec un suivi précis de sa trajectoire validée par la SBTi (Science Based Targets initiative). Le groupe met en avant ses objectifs ambitieux de zéro émission nette en 2040, accompagnés d’initiatives concrètes (développement de carburants verts, navires propulsés au méthanol). La cohérence entre stratégie d’entreprise et transition climatique est clairement démontrée, ce qui renforce la crédibilité du rapport.

Limites de la communication ESG de Maersk

Le rapport, dense et très technique, adopte un langage qui reste fortement ancré dans la culture financière et réglementaire. Cette approche, pertinente pour les investisseurs et auditeurs, rend toutefois la lecture difficile pour des parties prenantes non spécialistes. Comme pour les autres pionniers de la CSRD, le risque est que la quantité d’information noie le récit et décourage une appropriation plus large. Le document manque d’éléments narratifs ou pédagogiques qui permettraient de rendre les enjeux environnementaux et sociaux plus tangibles et accessibles.

Enseignement pour la mise en œuvre de la CSRD

L’exemple de Maersk démontre l’intérêt d’une intégration totale entre finances et durabilité, qui reflète l’esprit de la CSRD et en préfigure peut-être l’avenir. Mais il montre aussi que la réussite de cette intégration dépendra de la capacité à maintenir une lisibilité minimale et à proposer des supports complémentaires (synthèses, infographies, résumés exécutifs). Le défi n’est donc plus seulement la conformité, mais la capacité à transformer un rapport technique en un outil de dialogue utile pour l’ensemble des parties prenantes.

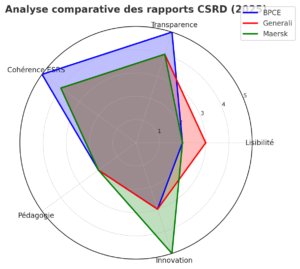

Trois rapports, un même constat

L’analyse comparative des trois rapports met en évidence des tendances communes mais aussi des différences notables dans l’approche de la CSRD.

Forces communes

Tous trois ont intégré de manière visible la double matérialité, en identifiant à la fois leurs impacts sur la société et l’environnement, et l’influence de ces enjeux sur leur performance économique. La transparence s’est également renforcée : abondance de données vérifiables, précisions méthodologiques, effort d’alignement avec les normes ESRS. Enfin, les rapports montrent une cohérence stratégique : la durabilité n’est plus un chapitre isolé, mais reliée directement aux plans de transformation des groupes.

Faiblesses communes

Ces premiers exercices partagent aussi leurs limites. Les documents restent longs et très techniques, souvent conçus d’abord pour les auditeurs et analystes financiers. La lisibilité et la pédagogie sont encore insuffisantes : peu d’outils visuels, un langage institutionnel ou technique, et une narration parfois noyée sous la masse de données. Cette densité garantit la conformité, mais risque de décourager les parties prenantes moins expertes.

Différences

-

BPCE se distingue par sa rigueur réglementaire et l’exhaustivité de son reporting, qui en fait une référence méthodologique, mais au prix d’une lisibilité limitée.

-

Generali France met en avant un alignement stratégique et social fort, avec un accent particulier sur l’égalité, la diversité et l’inclusion, mais reste prisonnier d’un ton très institutionnel.

-

Maersk innove en intégrant finances et durabilité dans un même rapport, traduisant une approche pionnière, mais qui reste encore trop technique pour être pleinement accessible.

En somme, ces trois rapports traduisent la même ambition : montrer la solidité de leur démarche CSRD. Mais ils rappellent aussi le défi qui attend l’ensemble des entreprises à partir de 2026 : transformer un exercice de conformité en un outil de dialogue utile pour toutes les parties prenantes.

Vu par les analystes

Ce constat ne se limite pas aux trois rapports étudiés : il revient de manière récurrente dans d’autres benchmarks et analyses. Plusieurs experts soulignent que la densité et la technicité des premiers rapports CSRD risquent d’en réduire la lisibilité pour les parties prenantes.

-

KPMG France observe que « les premiers rapports publiés soulignent l’importance d’une présentation claire et hiérarchisée de l’information. Le risque de dilution du message est réel face à la densité des exigences » (Benchmark CSRD 2025, KPMG).

-

Wavestone rappelle que « même si la forme n’est pas imposée par la directive, elle est déterminante pour la lisibilité des rapports […] une mise en forme graphique claire favorise nettement la compréhension et la comparabilité » (Benchmark CSRD 2025, Wavestone).

-

EY note également que « le reporting est avant tout orienté données et rédigé de manière très technique pour se conformer aux ESRS, reléguant souvent le récit au début des rapports annuels » (CSRD Barometer 2025, EY).

Ces retours convergent : au-delà de la conformité réglementaire, la lisibilité et la pédagogie restent des défis majeurs pour transformer le rapport CSRD en véritable outil de dialogue. Un enjeu que nous proposons d’adresser dans nos missions de rédaction de rapports RSE et CSRD.

L’avis de Finance Watch

“Même les meilleurs rapports peuvent sombrer dans l’obscurité technique — le défi est de rendre l’information accessible à tous.” — Finance Watch

Bonnes pratiques à retenir

Au-delà des différences sectorielles et culturelles, ces premiers rapports CSRD livrent déjà des enseignements concrets pour les entreprises qui publieront leur rapport dès 2026–2027. Comment rédiger un rapport CSRD? Plusieurs bonnes pratiques se dégagent :

-

Clarifier le périmètre et les limites dès le départ. Les rapports les plus lisibles sont ceux qui explicitent clairement ce qu’ils couvrent (entités, géographies, activités) et reconnaissent leurs zones d’incertitude.

-

Mettre la double matérialité en valeur avec pédagogie. Plutôt que de noyer les matrices dans un chapitre technique, les meilleurs rapports les présentent sous forme de schémas ou de matrices visuelles qui permettent aux parties prenantes de comprendre rapidement les priorités.

-

Relier indicateurs chiffrés et stratégie business. Les données seules n’ont pas de sens si elles ne sont pas reliées à une feuille de route stratégique. Ce lien rend le rapport crédible et utile pour les investisseurs comme pour les collaborateurs.

-

Investir dans la lisibilité. Infographies, résumés exécutifs, storytelling incarné (témoignages, cas concrets) permettent de transformer un rapport technique en outil de dialogue accessible.

Pour accompagner les directions communication, RSE et financières dans cet exercice, nous avons préparé une ressource pratique : 5 clés pour un rapport CSRD lisible et crédible.

Vous préparez votre premier rapport CSRD ? Découvrez ma checklist complète

Vers un nouvel équilibre

La CSRD pousse les entreprises vers une transparence inédite, en exigeant des rapports complets, comparables et audités. Mais ces premiers exercices rappellent aussi que le défi de la lisibilité et de l’accessibilité reste immense.

BPCE, Generali et Maersk incarnent trois approches différentes : l’une centrée sur la rigueur réglementaire, l’autre sur l’alignement stratégique, la dernière sur l’intégration finances/durabilité. Trois chemins différents, mais un même enseignement : un rapport conforme ne suffit pas, il doit aussi être compris et approprié.

Les PME et ETI, qui entreront dans l’obligation dès 2026–2027, ont donc une opportunité : s’inspirer de ces pionniers pour trouver le juste équilibre entre exigence réglementaire et lisibilité pédagogique. C’est à cette condition que la CSRD pourra pleinement remplir son ambition : devenir non pas un fardeau bureaucratique, mais un outil de transformation et de dialogue. Et pour réussir, il ne s’agit pas seulement de savoir comment rédiger un rapport CSRD conforme, mais de le rendre lisible et utile.

Depuis plus de dix ans, j’accompagne les entreprises, de la startup aux grands groupes, dans la structuration de leur discours, la valorisation de leurs expertises et la rédaction de contenus à forte valeur ajoutée, en français et en anglais. Spécialisée dans les secteurs techniques et complexes (IT, deeptech, luxe, industrie, RSE, recherche scientifique), je transforme des sujets pointus en contenus clairs, engageants et crédibles, adaptés à vos cibles : décideurs, clients, journalistes, parties prenantes, collaborateurs.

Depuis plus de dix ans, j’accompagne les entreprises, de la startup aux grands groupes, dans la structuration de leur discours, la valorisation de leurs expertises et la rédaction de contenus à forte valeur ajoutée, en français et en anglais. Spécialisée dans les secteurs techniques et complexes (IT, deeptech, luxe, industrie, RSE, recherche scientifique), je transforme des sujets pointus en contenus clairs, engageants et crédibles, adaptés à vos cibles : décideurs, clients, journalistes, parties prenantes, collaborateurs.