Entre obligations réglementaires croissantes, attentes des parties prenantes et risque de greenwashing, la rédaction de rapport RSE impose une double compétence : maîtriser les référentiels extra-financiers et savoir construire un discours honnête, lisible et structuré.

Qu’est-ce qu’un rapport de durabilité RSE ?

Définition et objectifs du rapport RSE

La rédaction d’un rapport de durabilité un document dans lequel une entreprise rend compte de ses engagements, de ses actions et de ses résultats en matière environnementale, sociale et de gouvernance. Il ne se limite pas à une liste d’indicateurs. C’est avant tout un outil de transparence, destiné à montrer comment l’entreprise intègre les enjeux de durabilité dans sa stratégie globale.

Ses objectifs sont donc multiples. Il sert à informer les investisseurs, à rassurer les partenaires, à mobiliser les équipes internes et à répondre aux exigences réglementaires. Ainsi, bien rédigé par un rédacteur RSE, il devient un véritable levier de crédibilité, et non un simple exercice de conformité.

Rapport de durabilité vs rapport RSE : quelles différences ?

Les deux termes sont souvent utilisés de manière interchangeable. Cependant, une distinction s’impose. Le rapport RSE désigne de manière générale tout document de reporting extra-financier. Le rapport de durabilité, lui, est le terme consacré par la directive européenne CSRD (Corporate Sustainability Reporting Directive), qui remplace progressivement la DPEF.

Concrètement, le rapport de durabilité CSRD est plus exigeant : il repose sur une analyse de double matérialité, intègre des normes ESRS précises et doit être audité par un tiers indépendant. La distinction n’est donc pas seulement sémantique, elle engage des obligations de fond.

Les parties prenantes visées par le rapport

Un rapport RSE d’entreprise ne s’adresse pas à un seul public. Parmi les lecteurs cibles, on trouve notamment les investisseurs et actionnaires, les clients grands comptes, les organismes de notation ESG, les ONG et associations, ainsi que les salariés et futurs talents. Chacun de ces publics a des attentes différentes. C’est pourquoi la hiérarchisation de l’information est aussi importante que sa précision.

Autres articles à lire:

Double matérialité CSRD : méthode, erreurs fréquentes et bonnes pratiques

Rapports CSRD 2025 : forces, faiblesses et enseignements pour les entreprises

Rapport RSE obligatoire : qui est concerné ?

Les obligations légales selon la taille de l’entreprise (CSRD, DPEF)

La question « le rapport RSE est-il obligatoire ? » appelle une réponse nuancée. En France, plusieurs régimes coexistent. La DPEF (Déclaration de Performance Extra-Financière) s’applique aux grandes entreprises cotées de plus de 500 salariés depuis 2017. La directive CSRD, elle, élargit considérablement le champ d’application à partir de 2024.

Voici le calendrier progressif de la CSRD :

- 2024 (exercice 2024) : grandes entreprises déjà soumises à la NFRD (plus de 500 salariés)

- 2025 (exercice 2025) : grandes entreprises non cotées (plus de 250 salariés ou 40 M€ de CA)

- 2026 (exercice 2026) : PME cotées sur les marchés réglementés

Ainsi, le rapport de durabilité obligatoire concerne désormais un spectre beaucoup plus large d’entreprises qu’auparavant.

Rapport RSE pour les PME : obligations et spécificités

Le rapport RSE PME obéit à des règles spécifiques. Les PME non cotées ne sont pas directement soumises à la CSRD. Cependant, elles subissent une pression indirecte croissante : leurs donneurs d’ordre, eux-mêmes assujettis, leur demandent des données RSE dans le cadre de leur propre rapport de durabilité.

Par conséquent, même sans obligation légale immédiate, produire un rapport RSE PME structuré est devenu un avantage concurrentiel. Cela permet de répondre aux questionnaires clients, de sécuriser des marchés et d’anticiper une réglementation qui s’élargira.

Les référentiels et normes à connaître (GRI, ESRS, ISO 26000)

Plusieurs référentiels structurent la rédaction d’un rapport de durabilité RSE :

GRI (Global Reporting Initiative) : le standard mondial le plus utilisé. Il couvre les dimensions environnementales, sociales et de gouvernance avec des indicateurs comparables.

ESRS (European Sustainability Reporting Standards) : les normes européennes adoptées dans le cadre de la CSRD. Elles s’imposent aux entreprises assujetties et reposent sur la double matérialité CSRD.

ISO 26000 : un guide de bonnes pratiques RSE, non certifiable, utile pour structurer une démarche même hors obligation légale.

Le choix du référentiel dépend donc du profil de l’entreprise, de ses obligations et de ses ambitions en matière de communication extra-financière.

Autre article à lire :

Du greenwashing à la crédibilité : comment inspirer confiance avec un rapport RSE

Comment structurer un rapport RSE d’entreprise ?

Les rubriques incontournables d’un rapport RSE

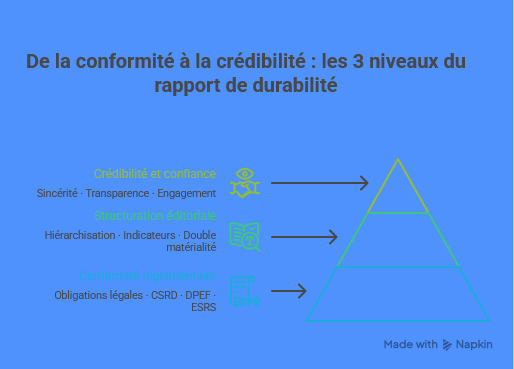

Un rapport RSE d’entreprise bien structuré suit généralement une architecture en quatre temps. D’abord, un message de direction qui pose la vision stratégique. Ensuite, une présentation du modèle d’affaires et des enjeux de matérialité. Puis vient le cœur du rapport : les engagements, actions et indicateurs par pilier (environnemental, social, gouvernance). Enfin, une section sur les perspectives et les objectifs à venir.

Cette structure n’est pas qu’une question de forme. Elle conditionne la lisibilité du rapport de durabilité et donc sa capacité à convaincre.

Choisir ses indicateurs extra-financiers avec rigueur

L’un des pièges les plus fréquents du rapport RSE est ce qu’on appelle « l’effet catalogue » : accumuler les indicateurs sans les hiérarchiser ni les expliquer. Or, des chiffres sans contexte restent opaques.

Un bon rapport de durabilité ne se mesure pas au nombre d’indicateurs qu’il contient, mais à la clarté de ce qu’ils permettent de comprendre. Il faut donc sélectionner les indicateurs réellement structurants – ceux qui traduisent les enjeux matériels identifiés – et les mettre en perspective avec des données comparatives et une trajectoire dans le temps.

Rapport RSE exemple : s’inspirer des meilleures pratiques

Parmi les exemples de rapports RSE reconnus pour leur clarté et leur sincérité, on peut citer Danone, Schneider Electric ou Michelin. Ces entreprises ont en commun de ne pas chercher à présenter une image parfaite. Elles assument leurs tensions, explicitent leurs arbitrages et présentent leurs axes de progression avec honnêteté.

C’est précisément ce qui rend leur rapport de durabilité crédible aux yeux des investisseurs et des parties prenantes.

Rédiger avec sincérité : l’enjeu de la crédibilité

Éviter le greenwashing : transparence et honnêteté des données

Le greenwashing ne se limite plus aux promesses vagues des années 2010. Aujourd’hui, il prend une forme plus subtile : un discours techniquement exact, mais sélectif. On met en avant les bons indicateurs, on minimise les mauvais, on présente les objectifs sans expliquer les moyens.

Or, les parties prenantes sont de plus en plus outillées pour détecter ces biais. Un rapport de durabilité sincère ne cache pas ses fragilités. Il les nomme, les contextualise et propose une trajectoire d’amélioration. C’est paradoxalement ce qui le rend plus crédible qu’un rapport lissé.

Donner la parole aux parties prenantes

Un rapport RSE crédible intègre des voix extérieures à l’entreprise. Cela peut prendre la forme de verbatims de collaborateurs, de retours de clients ou de fournisseurs, ou encore d’une note d’un commissaire aux comptes ou d’un organisme tiers indépendant. Cette diversité de voix renforce l’authenticité du document et démontre que la démarche RSE ne se réduit pas à un exercice de communication interne.

Assumer ses limites et ses axes de progression

C’est l’un des principes les plus contre-intuitifs de la rédaction d’un rapport de durabilité : montrer ce que l’on n’a pas encore atteint renforce la confiance. Une entreprise qui reconnaît un objectif non atteint et explique pourquoi est perçue comme plus fiable qu’une entreprise qui ne rate jamais rien.

En d’autres termes, la confiance ne naît pas de la perfection, elle naît de la clarté et de la cohérence dans le temps.

Pourquoi faire appel à une consultante en rédaction de rapport RSE ?

Un regard extérieur pour plus de crédibilité

La rédaction d’un rapport de durabilité RSE par un intervenant externe apporte une distance critique que les équipes internes ont souvent du mal à maintenir. Une consultante spécialisée peut identifier les angles morts, questionner les formulations trop défensives et garantir une cohérence globale du discours.

Une maîtrise des référentiels et des obligations

Les normes ESRS, le cadre GRI, les exigences de la CSRD sur la double matérialité : ces référentiels évoluent rapidement. Une consultante RSE les suit en continu et sait les traduire en langage accessible pour les parties prenantes non expertes. C’est cette double compétence – technique et éditoriale – qui fait la différence dans un rapport de durabilité.

Un gain de temps et d’efficacité

Produire un rapport RSE d’entreprise mobilise des ressources internes importantes : collecte de données, coordination des contributeurs, allers-retours de validation. Externaliser la rédaction permet de concentrer ces ressources sur ce qui compte vraiment : la qualité des données et la cohérence de la démarche.

Une écriture claire, accessible et engageante

Un rapport de durabilité n’est pas un document juridique. Il doit être lu, et compris, par des publics très divers. Cela suppose un travail éditorial exigeant : hiérarchiser l’information, choisir les mots justes, construire un fil narratif cohérent. C’est précisément ce que permet une expertise en communication RSE.

Un accompagnement sur mesure, de la PME au grand groupe

Les besoins d’un rapport RSE PME ne sont pas ceux d’un groupe international. Une PME cherchera à structurer une première démarche, à répondre aux questionnaires de ses donneurs d’ordre, à valoriser des engagements souvent déjà présents mais peu formalisés. Un grand groupe, lui, devra répondre à des exigences CSRD précises, coordonner des contributeurs multiples et piloter une communication extra-financière complexe. Dans les deux cas, un accompagnement personnalisé permet d’aller à l’essentiel.

Choisir l’alliance entre expertise technique et qualité rédactionnelle

Un bon rapport de durabilité ne se rédige pas avec des compétences RSE seules, ni avec des compétences rédactionnelles seules. C’est l’alliance des deux qui produit un document réellement utile : rigoureux dans ses données, sincère dans son discours, et lisible pour tous ses publics.

Rédiger un rapport de durabilité RSE entre rigueur et sincérité, c’est avant tout accepter que la transparence soit un outil de confiance, et non un risque. Les entreprises qui se différencient ne seront pas celles qui produisent les rapports les plus longs ni les plus techniques. Ce seront celles qui savent rendre leur réalité lisible, avec ses forces, ses limites et ses trajectoires.

La conformité réglementaire est une contrainte. La crédibilité, elle, est un choix.

Autre article à lire :

Rédiger un rapport RSE ou CSRD sans ennuyer : mission impossible ?

CSRD et PME : ce qui change vraiment en 2026

FAQ

Quelles entreprises sont obligées de publier un rapport RSE ?

Les grandes entreprises de plus de 500 salariés sont soumises à la DPEF depuis 2017. La CSRD étend progressivement cette obligation aux entreprises de plus de 250 salariés à partir de 2025, puis aux PME cotées en 2026.

Quelle est la différence entre la DPEF et le rapport CSRD ?

La DPEF est le régime français antérieur à la CSRD. Le rapport de durabilité CSRD est plus exigeant : il repose sur une analyse de double matérialité et des normes ESRS auditables.

Que doit contenir un rapport RSE ?

Un rapport RSE d’entreprise doit couvrir les enjeux environnementaux, sociaux et de gouvernance, avec des indicateurs mesurables, une trajectoire dans le temps et une présentation des parties prenantes concernées.

Comment éviter le greenwashing dans un rapport de durabilité ?

En sélectionnant des indicateurs vérifiables, en contextualisant les données, en assumant les objectifs non atteints et en faisant appel à un tiers indépendant pour l’audit.

Faut-il faire auditer son rapport RSE ?

Oui, pour les entreprises soumises à la CSRD. L’audit par un organisme tiers indépendant (OTI) est obligatoire et vise à vérifier la fiabilité des informations publiées.